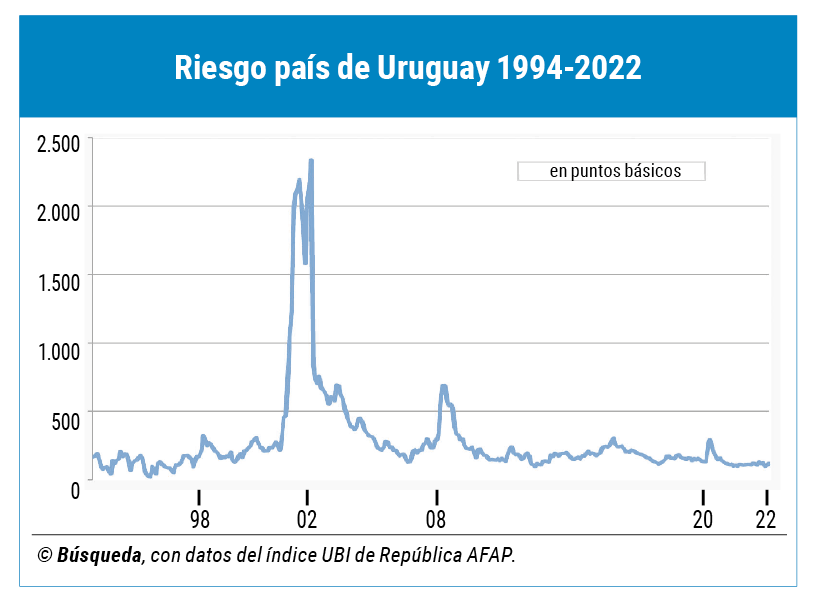

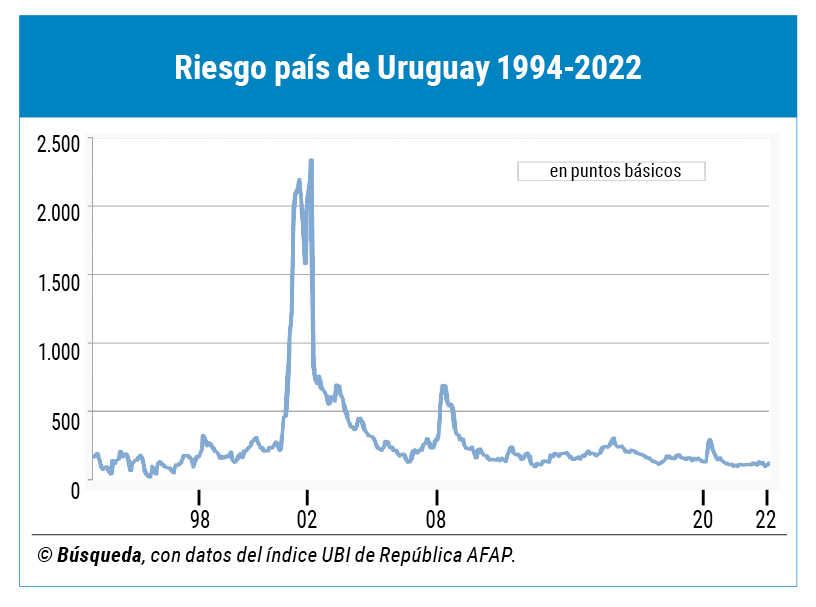

Crisis, cambios políticos y confianza, entre los 21 y 2.337 puntos

La explicación didáctica sobre el concepto de “riesgo país” que da República AFAP es la siguiente: es la diferencia entre el rendimiento de los bonos soberanos uruguayos y el de los bonos del Tesoro estadounidenses. Más simple: es la ganancia adicional que exigen los inversores por asumir el riesgo de prestarle dinero a Uruguay comprándole títulos de deuda. Se compara con Estados Unidos porque se lo considera libre de peligro de impago o default.

Valores bajos de “riesgo país” son una señal de mayor confianza de los inversores en Uruguay en su capacidad y voluntad de pago; un índice alto es reflejo del miedo a no poder cobrar. El diferencial de rendimiento suele aumentar en períodos con elevado déficit fiscal —que presagia mayores necesidades de endeudamiento—, de inestabilidad política o, también, por efecto “contagio” de turbulencias internacionales.

República AFAP calcula y difunde diariamente un índice de “riesgo” (UBI, por Uruguay Bond Index), una serie que se inicia en 1994 y muestra la evolución de esa percepción de los inversores financieros sobre el país, así como los momentos en que se vio afectado por la inestabilidad regional o global. Está expresado en puntos básicos, pero el número índice también se puede leer como un porcentaje de tasa de interés que, como plus, pretenden los inversores al comprar bonos uruguayos en lugar de Treasuries estadounidenses más seguros.

Tomando promedios mensuales, en 1994 el “riesgo país” de Uruguay osciló entre 41 puntos y 192 (0,41% y 1,92%). En junio de 1996 se dio el mínimo de toda la serie (21 o 0,21%). A fines de esa década la inestabilidad cambiaria y los problemas en las economías de los vecinos contagiaron a Uruguay; el UBI superó los 300 puntos a fines de 1998 y bajó, pero no mucho, en los años siguientes. En 2002, cuando se combinó una economía en recesión, serios desequilibrios financieros y una corrida de depósitos, los temores a una cesación de pago de la deuda se reflejaron en una caída en el precio de los bonos uruguayos y el diferencial de rendimiento con los títulos estadounidenses se agigantó rápidamente: saltó de 277 puntos en promedio en enero a 456 en febrero. En marzo ya había superado los 1.000 puntos y para mediados de año era más del doble. Aunque la fuga de depósitos se cortó gracias a una ley que reprogramó los plazos fijos y cerró los bancos insolventes, la desconfianza en la sostenibilidad de la deuda persistió un tiempo más y en abril de 2003 el “riesgo país” alcanzó a 2.337 puntos básicos, el máximo en toda la serie histórica. El anuncio de un canje de bonos por otros con vencimiento más prolongado descomprimió la presión y ya en junio el UBI cayó por debajo de los 800 puntos. El descenso siguió más gradualmente en los años siguientes.

En 2004 el Frente Amplio ganó las elecciones y el índice no mostró movimientos que sugieran alarma de los inversores. El UBI subió levemente luego de asumir Tabaré Vázquez su primer mandato (de 383 puntos en marzo a 445 en abril), pero luego retomó la tendencia a bajar.

La crisis financiera global que se originó en Estados Unidos a fines de 2008 con los llamados créditos subprime volvió a contagiar a Uruguay y su riesgo trepó hasta casi los 700 puntos básicos, aunque un año después ya estaba otra vez en menos de 300. Ese se transformó en una suerte de techo para el UBI en tiempos más recientes, en los que la deuda, si bien es alta en términos del Producto Bruto Interno, mejoró su perfil de plazos, tasas y monedas. En abril de 2020, al inicio de la pandemia de Covid-19, el índice fue de 289 puntos.

Esta semana el “riesgo país” volvió a ser menos de 100 puntos. Las autoridades interpretan eso como un mensaje de confianza en Uruguay de los mercados.

%%NNotComFechaHora%%